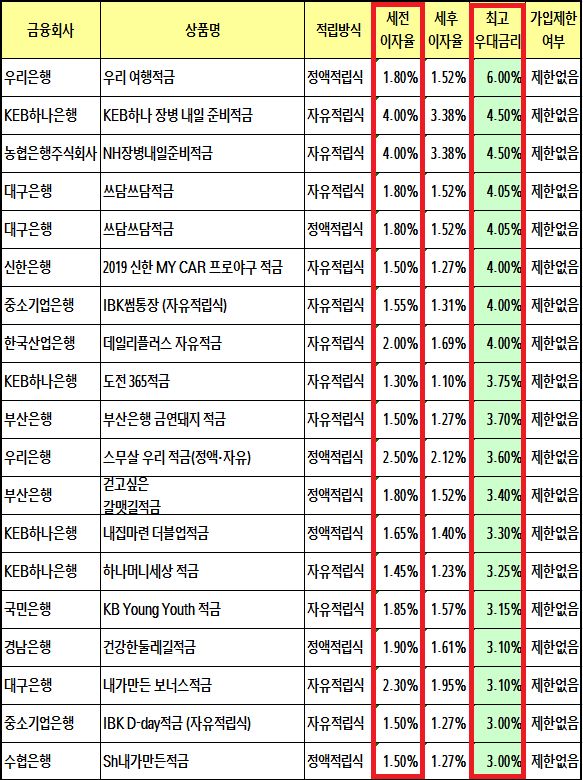

아중아트의 부동산·경제 이야기입니다.2022년 금리 인상에 따라 시중은행들이 고금리 예적금 상품을 출시했는데요. 지금은 작년보다는 특판 상품이 줄었지만 만기에 맞춰 금리가 높은 상품들이 각 금융사별로 하나둘 보입니다.오늘은 대표 금융사인 우리은행의 적금 중 추천 상품인 퍼스트 정기적금 1년 만기 최고 연 6%의 이자를 받기 위한 조건과 세후 실수령액이 얼마인지 자세히 소개해드렸습니다.

◈ 우리퍼스트 정기적금 1 상품 개요 2. 가입 대상 3 적립 금액 4 가입기간5. 기본금리6. 우대금리7. 만기 후의 이율 팔 중도해지이율 9 세제혜택 10 이자지급방법 12. 판매한도

.png?type=w800)

1. 상품개요 직전 1년간 우리은행 예적금을 미보유 고객에게 우대금리 혜택을 주는 모바일 전용 적금상품 2. 가입대상 실명의 개인(1인 1계좌)

인기글

3. 적립 금액 월 50만원 이하 4. 가입기간 1년 5. 기본금리 연 3.00%(2023년 10월 17일, 세금납부 전) – 신규일 당시 우리은행 영업점 및 홈페이지에 고시된 기본금리 적용☞ 우리은행 퍼스트 정기적금은 직전 1년간 우리은행 예금을 보유하지 않은 고객 대상으로 실명의 개인 1인 1계좌이며 적립금액 최고 가입금액은 50만원까지 가능한 상품으로 기본금리 3.0%입니다.

서둘러, 출처 앤 스플래시

6. 우대 금리 직전인 1년간 우리 은행의 보관증·적금 미보유 고객이라면 누구나 나이 3.00%p의 우대 금리를 받을 수 있지만 2가지 조건이 있네요.① 저희 은행 입출금 계좌에서 자동 이체되어야 하고 ② 우리 은행 상품·서비스 마케팅 동의 항목 중 전화(휴대 전화)이나 SMS중 하나 이상 동의 후 만기까지 유지해야 합니다.*만기 전에 중도 해지한 계좌에 대해서는 적용하지 않습니다.7. 만기 후 이자율 만기일 당시 영업 업소 및 홈페이지에 고시한 일반 정기 적금 만기 후 이자율 적용 8. 중도 해약 이율 신규 가입일 당시 영업 업소 및 홈페이지에 고시한 중도 해약 이자율 적용 9.세제 우대 가입자 본인의 한도 내에서 비과세 종합 저축으로 가입할 수 있지만 일부 해약된 경우는 세제 혜택을 받을 수 없습니다.10. 이자 지불 방법:만기 일시 지불식 12.판매 한도:30만좌의 판매 한도가 없어진 경우, 별도로 안내 없이 판매가 중단되기 때문에 계획이 있는 분은 소진하기 전에 빨리 가입하세요.-적용율:통상의 일반 세율은 이자 소득의 15.4%(이자 소득세 14%+지방 소득세 1.4%)

마지막으로 매월 30만원을 입금한 경우 매월 50만원을 입금한 경우 원금과 이자를 포함한 만기 수령액을 계산해봤습니다.☞ 이자계산기① 매월 30만원씩 12개월 불입 후 만기 수령 시 원금 합계는 360만원이며 세후 수령액은 3698,982원이며 이자는 98,982원입니다.

② 매월 50만원씩 12개월 불입 후 만기 수령 시 원금 합계는 600만원이고 세후 수령액은 6164,970원이며 이자는 164,970원입니다.

기본금리 3%에 심플 미션 2개를 충족하면 우대금리 3%를 적용해 총 6%의 이자를 받을 수 있는 상품입니다. 당행 입출금 계좌에서 자동이체, 우리은행 상품·서비스 마케팅 동의 항목 중 전화(휴대폰)나 SMS 중 하나 이상 동의 후 만기까지 유지 조건, 둘 다 특별히 어렵지 않아 누구나 쉽게 6%를 받을 수 있습니다. 시중은행 적금 상품 중 우대금리를 적용하는 상품을 보면 대부분 모바일 전용 상품인 경우가 많습니다. 부모님 세대는 정말 가입하기가 쉽지 않다고 생각하게 됩니다. 쉽고 간단한 조건의 적금상품 우리은행 퍼스트 정기적금 여유자금이 있으신 분들이나 아이들 모으는 습관을 가르치기에는 좋은 상품인 것 같네요.

지금까지 국내 대표 금융사인 우리은행의 적금 중 추천할 수 있는 상품인 퍼스트 정기적금 1년 만기 최고 연 6%의 이자를 받기 위한 조건과 세후 실수령액이 자세히 살펴본 내용이었습니다. 도움이 되는 정보이길 바랍니다. 감사합니다。#우리퍼스트정기적금 #적금추천 #우리은행정기적금 #금리좋은적금 #퍼스트정기적금 #우리은행적금